老後なんてまだまだ先の話…。多くの人がそう考えているでしょうが、全く意識していないとあっという間にその時は来てしまうものです。歳を取ってから厳しい暮らしをしたいだなんて、誰も思っていません。今回はどんどん厳しくなっていく日本の老後環境を解説し、そこから脱出する方法をお伝えしていきます。

最後にこの問題を解決するための資産形成方法を少しだけ紹介しますので、是非最後まで読んでくださいね!

老後2000万円問題をおさらい

まずは、少し前に騒がれていた老後2000万円問題についておさらいしましょう。

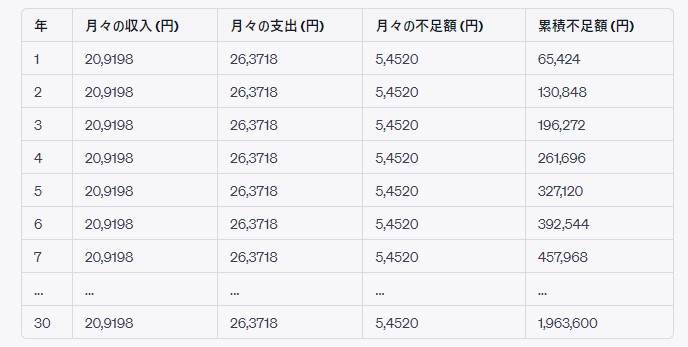

この問題は2019年に金融庁金融審議会のワーキンググループの報告が報道されたことから始まりました。報告では、2017年の時点で夫65歳以上、妻60歳以上の夫婦のみ無職世帯の月々の収入と支出のバランスが問題視されていました。

具体的には、収入が20万9198円に対して支出が26万3718円で、毎月約5万5000円不足するという想定になっていました。退職後に30年の人生が続くと仮定した場合、この不足額は累積して約2000万円に達するという計算が示されました。

自己努力での貯金がないと老後の生活は困窮してしまうということです。

老後は2000万円貯金を用意しておかないと乗り切れない

年金だけでは生活できないのか?

今後年金だけでは生活すら危うい時代になっていきます。

生活費の平均は月に約26万円程度と言われていますが、平均的な老齢年金の受給額は夫婦で約22万円。この差は、毎月数万円の不足となります。

この金額の不足を補うためには、貯蓄や退職金の取り崩しが必要となりますが、それも限られた資源です。2000万円不足とされる計算は、老後30年間で毎月約5.5万円が不足するという試算に基づいています。このため、長生きするほど、資金不足のリスクは高まります。

「何歳まで生きるか」というのは自分で選択することはできません。

長生きした時のリスク対策をしておくことが非常に重要なのです。

住宅と退職金問題

老後の住宅と退職金。これは密接にかかわってきます。

住宅ローンを借りている人に質問ですが、あなたは定年退職までに住宅ローンを返済完了できますか?

40歳から35年ローンとか、月々の返済を抑えるためにそのような設定にしている人は多いはずです。

利用者の声

利用者の声退職金が入ったら全部返そうと思ってたんですけど…

なんだかそんな声が聞こえてきそうですが、これで結構やられていることが多いそうです。

そもそも最近ちゃんと退職金が出るところって減ってきてませんか?

退職金が全く出なかった

退職金が思っていたような額ではなかった

退職金は生活費。返済どころではない

他にもいろいろ事情はあるようですが、主にはこういった理由で老後の住宅ローンの返済が難しくなり、家が競売にかけられ住居を失う人が増えています。

いい企業に勤めているあなたも、将来はどうなるかわかりません。先輩社員たちが当たり前だったことが、当たり前じゃななくなることだってあるんです。

現実を受け止め、しっかり準備していきましょう!

子孫を苦しめる介護の負のスパイラル

老後問題でかならず取り上げられるのは介護の問題ですよね。最近では人間100年時代などと言われ、医療の発展で普通に100歳まで生きる人が増えてくるそうです。そうすると当然のように問題視されてくるのは「介護」です。

死にはしないが、元気ではない。

誰もが将来ありえる現実です。ここで一番問題なのは「誰が介護するの??」という話です。

ちょっとここでデータを出します。介護施設を利用した時の一般的な介護費用です。

介護状態になってから亡くなるまでの平均 4~5年

平均介護資金 月10万円~30万円(公的介護保険適用後)

※4年間で約480万円から1440万円程度

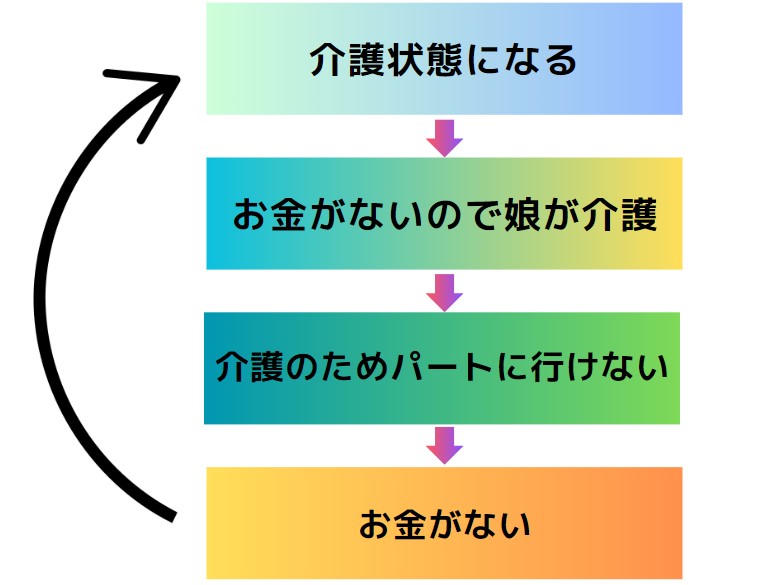

という恐ろしいデータが出ています。お金がない人はじゃあどうするの?というと、施設を利用せず家族が面倒を見るわけですね。とするとどういうことが将来的に起こってくのでしょうか。

ここで私がサラリーマン時代によく見てきた家族の例をご紹介しましょう。介護者は娘さんかお嫁さんが多かったので、それを例に挙げます。

このようなことが延々と繰り返されるわけです!

これでは子孫末代まで迷惑をかけてしまいますね。

もし既にこのような状態になっているのであれば、あなたが何か行動を起こして、このような流れを断ち切りましょう。

また、このような状態にならないように対策していきましょう。

ではどうしたらいいのか?資産形成方法を考えよう

こちらの記事を読んでいただいたみなさんは貯金をある程度作っておかないと

老後に待っているのは貧乏暮らし

ということがなんとなく分かったのではないかと思います。

お金を稼ぐ手段が仕事しかないというあなたは少しずつでいいのでお金の運用を覚えましょう。かつて日本人は敬遠しがちでしたが、最近はみんなやっていますね!

ただ、このようないわゆる「投資商品」のジャンルは時間をかけない増えない手段が多いです。

特に元手が少ない人は短期で大きく増やせるほうが何かと安心ではないですか?

そんな方にはFXがおすすめです!

短期で賢くお金を増やしたい人はFX

FXって何??

めちゃくちゃかんたんに言うと、

いつでもできて、短い時間で大きく儲ける

ということがうまくやれば可能な金融商品です。

FXとは、外国の通貨を売買することで生じる価格差を利益とする取引方法です。異なる通貨間の価値の変動を予想し、それによって儲けることができます。

24時間いつでも取引が可能で、レバレッジを利用して少ない投資金額で大きな取引が可能でです。これにより、短期間で資産を増やすチャンスがあります。

FXの難しさ

しかしながら、FXは単純なものではありません。まず、為替レートの変動を予想するためには、国内外の経済情勢や金利政策、さらには政治的な情勢まで多角的に理解する必要があります。それらの情報をもとに、タイミングよく通貨を買い、価格が上がったタイミングで売る。これがFX取引の基本ですが、これを日々繰り返すためには、一定の知識と経験が不可欠となります。

FXには自動でやってくれるシステムがある!!

そのようなFXの難しさを補完し、また初心者でも手軽に取引を行う方法として、FX自動売買システムがあります。自動売買システムとは、あらかじめ設定したルールに基づいて、取引を自動で行ってくれるシステムのことを指します。

例えば、ドル/円のレートが100円を超えたら売る、といったルールを設定しておけば、その条件に合致した時点で自動的に売買が行われます。こういったシステムを利用することで、24時間監視していなくても取引が可能となり、また経験や知識が乏しい初心者でも安心して取引を始めることができます。

口座にお金を入れればスタートできる自動売買もありますので、割と簡単に始められます!

HIRO

HIRO自分で出来ない人は、自動売買をやってみよう!!

自動売買を始める方法

自動売買をやってみたい方は私の公式LINEを登録、メッセージをください!

「FX初心者向け」

とメッセージいただければ

自動売買の始め方マニュアルをプレゼント!!

コメント